- L'essentiel

- -

- En savoir plus...

Conducteurs non assurés : motards et scootéristes "assurent" plus que les automobilistes !

Alors que les accidents causés par des conducteurs non assurés augmentent de façon inquiétante depuis cinq ans, les sinistres impliquant un motard ou un scootériste en défaut d'assurance ne représentent que 5,9% contre 83,2% d'automobilistes, révèle le baromètre 2019 du Fonds de garantie des victimes (FGV). MNC décortique ces statistiques.

Petit rappel réglementaire : tout véhicule à moteur doit être assuré afin d'indemniser les tiers en cas d'accident (garantie "responsabilité civile" ou "tiers"), y compris le tracteur-tondeuse ou la moto de collection qui ne sort qu'une fois par an ! En cas d'infraction, l'amende s'élève à 750 euros et peut atteindre 3750 euros (!) en cas de récidive, avec possible annulation du permis de conduire à la clé.

- Dossier MNC : Tout sur l'assurance moto et scooter

La plupart des conducteurs sont conscients de cette obligation, et pourtant la proportion d'accidents qui impliquent des non assurés est en croissance continue : "+ 6,6 % depuis 5 ans" relève le Fonds de garantie des victimes, qui a traité en 2019 pas moins de "28 469" cas d'accidents dont l'auteur était en défaut d'assurance.

Le "Baromètre de la non-assurance routière" établi par cet organisme en charge de accidents impliquant un tiers non assuré (voir ci-dessous), révèle que les indemnités sont en hausse de "30% sur cinq ans", avec "116 millions d'euros" versés aux victimes en 2019. Conséquence directe : les délits de fuite explosent avec "+25% depuis 2009", par crainte des lourdes retombées d'un sinistre provoqué en défaut assurance.

Le FGV s'alarme de cette progression alors que sur la même période "les chiffres de la Sécurité Routière (ONISR) affichent une diminution de près de 3% de la sinistralité des accidents corporels". En clair : les accidents corporels sont moins nombreux, mais impliquent de plus en plus souvent des véhicules non assurés.

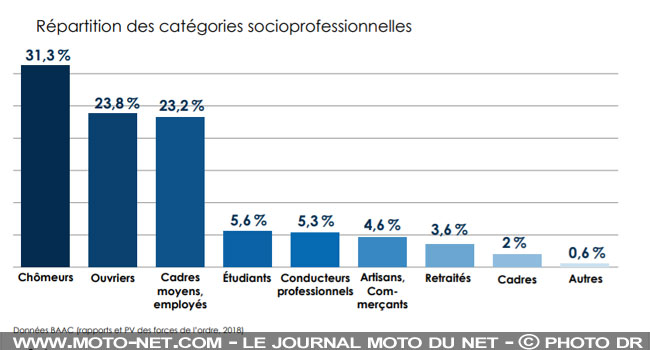

Comment l'expliquer ? Sans doute un cumul de deux raisons : d'une part la récession économique, qui pousse certains à faire l'économie de l'assurance. Ce n'est pas un hasard si le Fonds de garantie des victimes constate que "31,3%" des non-assurés impliqués dans un accident sont au chômage : pas facile de payer sa prime d'assurance sans-emploi, mais pas évident non plus de décrocher un job sans véhicule !

Autre facteur aggravant : les suspensions de permis sont également en hausse constante "grâce" à la répression routière punitive. Or, pas de permis, pas d'assurance : aucune compagnie n'assure un motard ou un automobiliste sous la coup d'une suspension ou d'une annulation de permis. "26%" des non-assurés impliqués dans un accident n'avaient pas - ou plus - son permis de conduire, confirme le FGV. Soit un bon quart !

Le profil du conducteur non assuré

Le conducteur sans assurance est un homme dans la majorité des cas ("80%") : rien d'étonnant puisque le partage du volant dans un couple répond encore aux bonnes vieilles habitudes sexistes franco-françaises ! Monsieur a bu un verre de trop ? Mieux vaut qu'il conduise quand même : Madame pourrait abîmer la voiture, cette cruche ! "18%" des non assurés responsables d'un accident étaient par ailleurs positifs au contrôle d'alcoolémie : sans commentaire...

L'âge moyen des non-assurés est 35 ans ("60%"), contre seulement "2,99%" pour les seniors de plus de 65 ans. A noter que "5,3%" sont des professionnels de la route, ce qui laisse un rien songeur : rouler sans assurance quand on est taxi, livreur ou chauffeur routier, franchement faut oser !

Reste que certains franchissent la ligne faute de pouvoir s'assurer à un tarif acceptable : exemple avec un conducteur "résilié compagnie" par son assureur après plusieurs accidents responsables, qui va devoir ensuite débourser une fortune - plusieurs centaines d'euros par mois ! - pour trouver refuge auprès de courtiers dédiés aux conducteurs résiliés, sinistrés ou fortement malussés...

Cette étude indique par ailleurs que la Seine-saint-Denis est la triste championne de la non assurance avec "15,3 accidents pour 10 000 véhicules" imputables à un conducteur non-assuré. Suivent d'autres deux autres départements d'Île de France : le Val-d'Oise (7,4) et le Val-de-Marne (7,3).

Les gens du Nord - qui ont dans leurs yeux le bleu qui manquent à leur décor - sont les plus sérieux avec "4,6 accidents pour 10 000 véhicules" à mettre au compte d'un conducteur non assuré.

5,9% des motos et scooters impliqués dans un accident en défaut d'assurance

Autre statistique extrêmement intéressante de ce baromètre : les deux-roues motorisés non assurés ne représentent que "5,9%" des véhicules impliqués dans un accident en 2019, soit un point de plus que les véhicules utilitaires ("4,8%") qui sont généralement couverts par leur société.

Les voitures constituent l'écrasante majorité des véhicules en défaut d'assurance avec "83,2%", contre "1,1%" pour les poids-lourds et - déjà - "0,5%" pour les Engins de déplacement individuel comme les trottinettes électriques et autres gyropodes.

Autrement dit : les motards et les scootéristes sont les bons élèves de ce classement, malgré l'étiquette de "loubard-chauffard" que l'opinion public tend à lui coller sur le casque !

C'est quoi le Fonds de garantie des victimes ?

Le FGAO (FGV) est un organisme privé de droit moral - considéré comme un service public - auprès duquel les personnes victimes peuvent faire valoir leur droit à la réparation "par l’indemnisation des préjudices corporels, psychologiques et matériels qu’elles ont subi".

Sous contrôle du ministère des Finances, au titre de la solidarité nationale, le FGV est en charge des victimes d’accidents de la circulation causés par des conducteurs dépourvus d’assurance ou non identifiés (délits de fuite), mais aussi de l’indemnisation des victimes d’actes de terrorisme et d’infractions de droit commun (coups et blessures, agressions sexuelles, escroquerie, etc.).

Autre cas de figure pris en charge par le FGV : les victimes d'accidents provoqués par un conducteur bel et bien assuré mais dont l'assureur conteste la validité de son contrat, comme dans le cas d'une fausse déclaration : exemple avec un conducteur qui a "oublié" de prévenir son assureur qu'il était sous le coup d'une suspension de permis !

En résumé : le Fonds de garantie des victimes intervient lorsque "aucun mécanisme traditionnel d’assurance ne fonctionne". L'organisme prend alors en charge tous les dommages de la victime, "corporels comme matériels".

Le Fonds de garantie des victimes se compose de deux entités : le Fonds de garantie des assurances obligatoires de dommages (FGAO) créé en 1951 et le Fonds de garantie des victimes d’actes de terrorisme et d’autres infractions, créé en 1986. Les deux sont alimentés "en grande partie" par des cotisations prélevées sur les contrats d’assurances "de biens des particuliers et des contributions des entreprises d’assurance".

.

.

.

Les derniers essais MNC

, connu pour ses scooters des mers et des neiges mais aussi ses confortables 3-roues accessibles aux automobilistes, lance deux inédites motos électriques : le trail Origin et le roadster Pulse. MNC a testé ces nouveautés 2025 disponibles en versions A2 et A1. Essai vidéo.")

A lire aussi sur le Journal moto du Net

")

A lire dans cette rubrique

Il y a 10 ans : Résilier son contrat Assurance moto à tout moment

Il y a 10 ans : Assurance sur circuit, le sport moto sur une mauvaise piste ?

Les motards français s'inquiètent du comportement… des autres !

La Mutuelle des Motards reverse 70 740 euros à Handicaps Motards Solidarité

110 0000 motos et scooters ne seraient pas assurés

- En savoir plus...

26 ans d'actualité moto : toutes nos informations depuis 1999 !

Commentaires

Ajouter un commentaire

Identifiez-vous pour publier un commentaire.